För ungefär ett år sedan skrev jag ett inlägg med tanke att ta fram runt denna tiden. Jag skrev mina tankar om innehav och köpkurser och liknande för att se hur ens tänk ändras och hur jag lyckas sia om framtiden. Så här nedanför kommer inlägget och jag kommenterar mina tankar för ett år sedan i kursiv stil.

-

Här sitter jag då nu, en snöig morgon den 23e januari och ska reflektera över mina tankar för att sedan ta fram dem om ungefär ett år. Detta experiment är ett roligt sätt att se hur man tänker nu jämfört med om ett år. Borde man ha tagit de irrationella besluten man sitter och slåss med eller ska man bara bortse ifrån de tankarna och hålla sig till sin strategi? Vi får väl se helt enkelt om ett år.

Just nu är det volatilt på börsen. I början av veckan var börsen blodröd för att under torsdag-fredag hoppa upp 2-3% båda dagarna. Det är nu jag sitter och undrar ifall jag har missat köpläget i flertalet bolag och nu får sitta utanför marknaden en tid framöver?

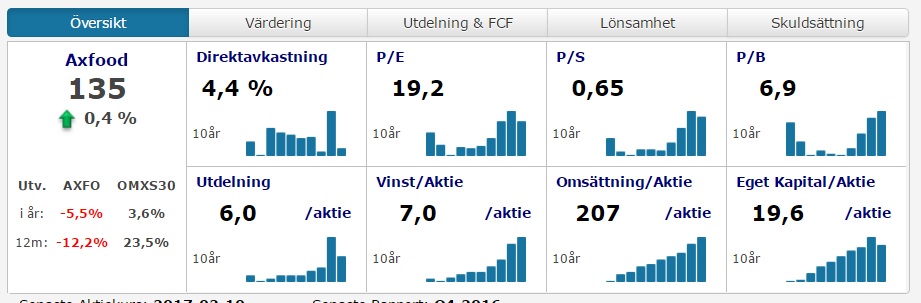

Castellum kostar för tillfället 123:-/aktie och för två dagar sedan kunde jag köpt den för 113:-/aktie. Jag kände då att jag redan hade gjort för många inköp runt 115:- så vill vänta ner den lite till innan jag köper igen. Nu känner jag istället att det kanske är för sent att komma in under 115:- innan utdelning så har lite allmän ångest.

Ett väldigt felaktigt beteende tycker jag att jag varit så fokuserad på utdelningen och få in så mycket utdelning som möjligt till vilket pris som helst. Tålamod är en investerares bästa vän och det är något jag tagit med mig under året vilket resulterat i att jag inte alls gjort så mycket transaktioner under året.

H&M har för tillfället klättrat upp till 295:-/aktie från 275:- som den stod i i slutet av förra veckan. Att ha väntat i evigheter kändes det som innan den gick under 300:- då jag började mina köp. I efterhand gick jag alldeles för hårt in då och köpte för dyrt men när de kom ner från 360:- till 300:- så tyckte man ju det var ett klipp! Hade jag väntat i två månader till bara så hade jag haft ett GAV som var 20:- lägre per aktie. Lärdom av detta är att göra en ännu klarare strategi för mina köp!

Här är verkligen något jag måste lära mig av. Jag hade gjort en analys vilket sa att H&M skulle vara någorlunda rättvist värderad kring 240:-. Influerad av diverse blogg och twitterprofiler så började jag köpa redan på 300:- och alldeles för tungt dessutom. Detta gör att jag när detta skrivs ligger ca 13 000:- back i denna investering. Jag går i funderingar om att titta mindre på twitter och kanske inte läsa varenda blogg där ute för att lägga mer tid att läsa om bolagen istället vilket känns mer kvalitativt.

Verkstadsbolagen har under en tid gått ganska dåligt och både

Atlas Copco och

ABB har backat rejält. De handlas nu i 179;- respektive 141:-.

ABB tycker jag är rimligt värderad runt dessa nivåer men ändå har jag inte tryckt på köpknappen. Snålheten i mig tror att de kommer backa ännu mer med tanke på klimatet i branschen. Vi får väl se om det är en bra taktik eller inte. Här borde jag ju köpa mig en liten post på en 5 000:- bara för att påbörja mitt innehav i

ABB. Vi får se hur det blir.

Här tog jag tillfället i akt och viktade mot verkstad ganska tungt i Veckoportföljen vilken bidragit till att jag slog SIXRX indexet under 2016. Här ansåg jag att ABB kunde köpas runt 140:- men istället för att börja köpa på mig så valde jag att avvakta och försöka läsa på mer om bolaget innan jag gick in. Jag hann inte läsa på tillräckligt innan den ännu en gång blev för dyr och ja så kan det vara. Man ska inte gråta över spilld mjölk.

Jag börjar bli lite tveksam till telekombranschen.

Telia har muthärvor som uppdagas på löpande band och man kunde i onsdags köpa den för bara 37:-/aktie. Det "borde" ju vara ett attraktivt pris rent historiskt. Ledningen har ju lovat utdelning om 3:-/aktie men om skandal efter skandal fortsätter komma fram så vet man ju faktiskt aldrig eller hur?

Tele2 som jag även köpt som utdelningscase backar också rejält. Den handlas nu till 78:- och jag ligger 20% back här. En yield över 6% är lockande men vet inte om jag vill köpa på mig mer. Tanken med dessa två innehav har ju senaste åren varit att få utdelningen för att sedan avyttra innehaven för långsiktigt så är det ingen bra strategi att bara ha högutdelande bolag. Det är utdelningstillväxten som är viktig!

Telia åkte ut ur portföljen vilket känns riktigt bra. Vad ska man med detta bolag till egentligen? Att köpa bara för yielden är ingen lyckad strategi såhär i efterhand och jag sitter för tillfället och även funderar över Tele2s framtid i portföljen. Telekombranschen har gått dåligt under året och funderar på framtiden i denna branschen. Konstant prispress och konkurrens från nytänkande operatörer som Hallon och Vimla borde skapa problem för de större aktörerna.

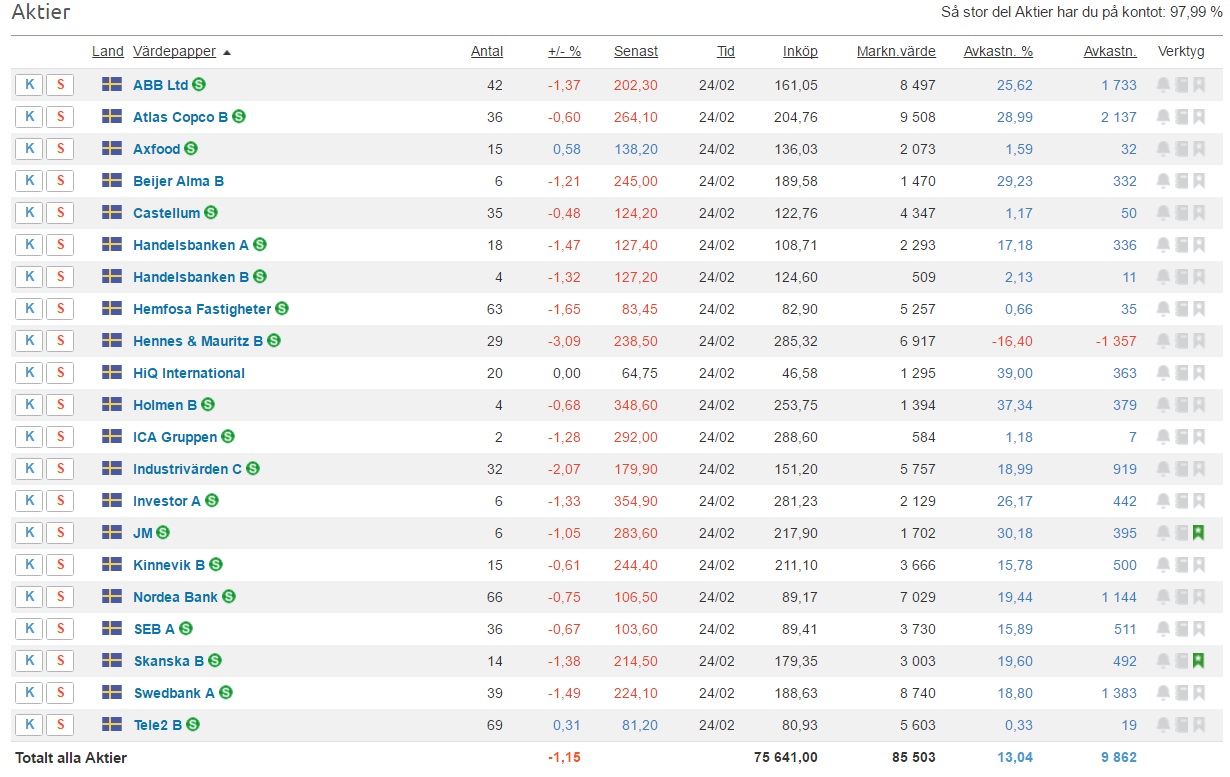

I banksektorn har jag snittat ner mig en del i

SHB A som för tillfället ligger på 102:-/aktie. Här var jag nära att köpa mer runt 97:- när den var nere där i förrgår men med nästan 50 000:- i bankaktier så tvekade jag och har inte fyllt på ännu. När jag snabbt tittade över aktien och räknade på det med snittnyckeltalen så hamnade ett okej pris på 65:-/aktie så även det har fått mig att bli lite avvaktande. I

SHBs utdelningschart så kan man se att de kontinuerligt höjt utdelning i 5-6 år för att sedan kapa den rejält och detta har följt börscyklerna bra. Nu har de höjt den i 5-6 år precis som i historien och ska man då läsa ut nåt av historien så lär det ju komma en utdelningskapning närmsta åren så kanske är på tiden att man bromsar in investerandet lite.

Banksektorn har fortsatt gått bra och såhär i efterhand hade det inte varit en dålig investering att tanka ännu mer runt 100-lappen. Det kan dock svänga snabbt i hockey och tror det finns en relativt stor nedsida om vi står inför en stundande inbromsning av högkonjunkturen. Samtidigt om högkonjunkturen hänger i sig och räntorna stiger så borde det ge bankerna ett högre räntenetto så ja, vad vet jag :)

När det kommer till mina utländska innehav så är det främst

JNJ, 3M och

Realty Income jag vill fylla på i.

JNJ är nere på bättre nivåer och handlas nu till $96 och kommer den ner lite till kommer jag börja slänga in mina slantar.

3M handlas några dollar under min inköpskurs och kostar nu $139. Här känner jag att jag var för snabb på bollen när jag startade min position på $142 så jag vill vänta ned den en bit till innan jag köper på mig mer. Det är främst yielden i dessa två bolag jag vill få upp innan jag köper mer.

Realty Income som jag under 2015 inte köpte för $45 för att jag tyckte det var dyrt har nu skenat iväg upp till $54 vilket är alldeles för högt för att jag ska köpa bolaget. Den behöver komma ner nånstans under $45 för att jag ska vara intresserad och tro mig, jag är intresserad av detta bolaget :D

I efterhand hade det varit fantastiskt att köpa JNJ på $96 då den gått upp till över $110 samt att dollarn stärkts ordentligt. Att för ett år sedan tycka den var lite för dyr för att i förra veckan fylla på med 10 st till $111 gör ju att jag känner att det kanske var lite huvudlöst. Men time in the market som de säger. När det kommer till 3M så har jag knappt kollat på den på hela året då den legat väldigt högt i pris. Den behöver komma ner om jag ska köpa på mig mer men den vill jag gärna äga mer av. Realty Income är också ett bolag jag trånar efter. Den kommer ju aldrig ner så jag kommer ju aldrig in i den men den som väntar på något gott :)

BHP Billiton har totalhavererat. Från att jag köpt den runt $35 under 2015 handlas den nu till $18. Detta med tanke på att oljepriset har kraschat och handlades under veckan under $30(!!)/fatet. Jag håller kvar i mitt innehav och tror att de kan återhämta sig i framtiden.

Ett korkat köp. Hade inte tillräckligt med koll och insyn här. Köpte på utdelningsförhoppningar. Puckat helt enkelt.

När det kommer till

Veckoportföljen så har jag lagt om strategin liten. I uppgångar som varat en längre tid så kommer investeringssumman succesivt att minska för att i bredare nedgångar öka. På så sätt så tror jag att jag kan få mer för pengarna istället som nu att ha köpt för 1 000:- per vecka och har värdelösa GAV på i princip alla innehav. Portföljen ligger back 10% och det är bara röda siffror i den.

Denna strategin har följts och jag har inte ökat upp mina veckoköp alls på detta sättet under året. Det jag har gjort är att jag har tagit de 600-700 kronorna det kostat mig med gymkort och telefon (vilket jag nu inte betalar själv) och lagt på veckoköpen. Detta innebär att jag nu försöker handla så nära 650:- varje vecka. Går börsen nedåt så kommer jag öka upp till kanske 1200:- i veckan.

-

Det har även kommit till mig att man inte kan äga en ISK om man bor utomlands. Chansen finns att vi inom en snar framtid flyttar utomlands då tjejens framtida jobb har sin stora marknad i USA och Sydamerika. Jag står nu inför ett dilemma. Ska jag sälja av vissa innehav i min ISK till förlust för att sedan äga allt i KF eller ska jag invänta utdelningarna för att sedan sälja eller hur ska jag göra? Den som lever får se! :)

Detta har helt runnit ut i sanden då tjejen tagit en annan inriktning på sitt arbete men tankarna finns fortfarande kvar så vi får se vad som sker :)