Under veckan har ett flertal bolag i både veckoportföljen och den vanliga portföljen rapporterat. Jag tänkte snabbt kommentera några av bolagens rapporter i inlägget nedan.

ABB

Bolaget kom in med en ökande marginaltillväxt men det som fick marknaden att trycka ner aktien nästan 6 procent var att bolagets orderingång minskade med hela 13 procent. Bolaget hänvisar den låga orderingången främst till oron kring Brexit här i Europa samt osäkerheterna kring presidentvalet nu i november.

De menar även att Power Grids orderingång minskade på grund av osäkerheter kring kapitalmarknadsdagen vilket känns lite som en bortförklaring kan jag tycka då jag anser att det inte borde spela så stor roll i det stora hela.

Atlas Copco

En rapport som till skillnad mot ABB visade en urstark orderingång som växte med 7 procent som är den största ökningen på fyra år. Aktien handlades upp på rapporten för att under veckan nu stänga på 241:-. De sektorer som överraskade med sina orderingångar var Kompressorteknik (600 miljoner över konsensus) och Gruv- och bergbrytning (500 miljoner över konsensus). Att tillägga här är att affärsområdet bygg utmärkte sig med både minskad försäljning och försämrat resultat. Här borde det finns möjlighet till ökningar då bygg är otroligt hett för tillfället.

Rapporten tolkar jag som att bolaget fortsätter tuffa på och framtiden ser aningen bättre ut än för ett tag sedan. På dessa nivåer tycker jag dock att aktien är alldeles för dyr och kommer inte öka på den i portföljen.

Beijer Alma

Deras rapport var i princip helt in line med konsensus. Ett resultat före skatt på 109 miljoner mot förväntade 110 miljoner. Rörelseresultatet uppgick till 112 miljoner vilket även var väntat. Nettoresultatet landade på 82,9 miljoner och där var väntat 83 miljoner.

Bolaget tuffar på i liknande fart som föregående år och om inget anmärkningsvärt händer så bör bolagets vinst hamna runt samma nivåer som 2015 vilket då ej innebär en höjd utdelning ändock en bibehållen sådan.

JM

En riktig rökarrapport där det visade sig att bolaget dubblade sin vinst över Sverige som helhet. Rörelseresultatet kom in på 521 miljoner vilket var 8 procent över konsensus. Affärsområdet Stockholm fick se sin marginal stärkas med 1,1 procent från föregående år till hela 18 procent. För affärsområdet Bostad Riks var förbättringarna av både rörelseresultatet och rörelsemarginalen ännu större än i Stockholm.

Resultatet i princip fördubblades från 65 miljoner till 135 miljoner samtidigt som marginalen ökade till 16,3 procent vilket är 6 procent högre än förra året.

Jag gillar verkligen JM som byggbolag och tycker de ligger i framkant när det kommer till bostadsbyggande. Det jag kan tyckas märka är att de alltmer får dra sig utanför städerna där de får sämre betalt för lägenheterna samtidigt som markpriserna fortfarande är väldigt höga. Detta kan komma att slå på marginalen framöver men vi får väl se vart det landar.

Jag ser även att vi här i Sverige i princip nått vårat produktionstak vilket innebär att byggbolagen snart inte kan ta in mer i sina orderböcker. Detta borde leda till att resultatet stagnerar och kommer ligga på en stadig nivå utan någon vidare tillväxt åren framöver.

Kinnevik

Här redovisade Kinnevik ett nuvarande substansvärde på 271:- vilket är en rabatt på ca 10 procent vilket är en ökning med va 15 procent. I princip helt drivet av större uppgångar i Zalando och GFG.

I övrigt ser det stabilt ut för innehaven. Zalando är bolaget som går bäst med en omsättningstillväxt på 16-18 procent och med en EBIT-marginal på 1-3 procent. Investeringarna under tredje kvartalet låg på 742 miljoner kronor där nästan hälften (330 miljoner) gick till GFG.

Skanska

Mitt andra bygginnehav rapporterade också men i motsats till JM så var detta en sämre rapport och aktien föll med nära 6 procent. Ett väntat rörelseresultat på 1 662 miljoner kronor missades med hela 24 procent. Även om orderingången visade på en ökning så hjälpte det inte aktien någonting under fredagen.

Det är framförallt i Polen bolaget har det kämpigt samt att anläggningsverksamheten i USA, US Civil, beskrivs som utmanande.

En ökad orderingång tycker jag är positivt och ser detta som ökande intäkter framöver. Jag ökade på med väldigt lite aktier (25 st) när den föll och faller den mer kommer jag att köpa fler. Kan man även få bättre snurr på sin bostadsdel i Norden där Norge har varit svaga på grund av det låga oljepriset och att man här i Sverige kan ta större marknadsandelar så känner jag mig trygg i min investering i bolaget. Även om jag köpte lite aktier i fredags så tycker jag att bolaget är lite för dyrt på dessa nivåer och ser fredagsköpet mer som ett symboliskt köp än något annat.

-

För tillfället så flödar det inte in särskilt mycket pengar på marknaden från min sida då jag tycker väldigt mycket är för dyrt. Novo Nordisk som slaktades i fredags kan jag tänka mig att öka i men måste först dyka lite djupare för att förstå hur illa ställt det är för bolaget. Bara för att man varit marknadsledande en gång betyder inte det att man för alltid kommer vara det. Är det så att deras tillväxt i rörelseresultatet på det estimerade 5 procent kommer vara det nya normala så kanske bolaget rentav är högt värderat på nivåerna den är på nu? Kommer även konkurrensen hårdna jämfört med historiskt så är ju det något man även måste ställa sig till inför fortsatta investeringar.

söndag 30 oktober 2016

fredag 28 oktober 2016

Veckans Veckoportföljsköp v.43

Då har ännu en vecka gått och jag fortsätter med experiment med veckovisa köp till vår Veckoportfölj. En portfölj jag startat på Avanza med deras Mini-courtage. Detta är ett experiment jag har bestämt mig för att hålla mig till under hela 2016 och sedan utvärdera hur det gick.

Nu under den hektiska rapportperioden höll jag nästan på att glömma av veckoköpet. Av bolagen i veckoportföljen så var det ett fåtal som backade ordentligt på rapporten. ABB backade ca 6% och Skanska backade ca 5,5%. För att inte tala om slakten på Novo Nordisk under gårdagen vilket gjorde mig sugen att ta in i Veckoportföljen. Jag tror dock att bolaget kommer fortsätta tugga neråt en bit innan marknaden tagit in dess sänkta förväntade vinsttillväxt.

ABB hade jag gärna ökat lite mer i men tycker den är alldeles för dyr just nu. Valet föll därför på Skanska. Även Skanska har blivit relativt dyr senaste halvåret och även om jag kanske inte tror att den kommer bli jättemycket dyrare så har de fulla orderböcker vilket innebär att kursen borde kunna hålla sig runt 200:- och att utdelningen inte på så sätt kan väntas sänkas. Med den byggboom som nu råder så tror jag bolaget flera år framöver kommer kunna ligga på stabil vinst vilket också gör mig bekväm i att köpa på dessa nivåer och fortsätta få samma fina utdelning.

ABB hade jag gärna ökat lite mer i men tycker den är alldeles för dyr just nu. Valet föll därför på Skanska. Även Skanska har blivit relativt dyr senaste halvåret och även om jag kanske inte tror att den kommer bli jättemycket dyrare så har de fulla orderböcker vilket innebär att kursen borde kunna hålla sig runt 200:- och att utdelningen inte på så sätt kan väntas sänkas. Med den byggboom som nu råder så tror jag bolaget flera år framöver kommer kunna ligga på stabil vinst vilket också gör mig bekväm i att köpa på dessa nivåer och fortsätta få samma fina utdelning.

- Skanska B: 3 st för 194,60:-/st --- YOC 3,85%

Totala summan för köpen (inkl. courtage) blev 585,00 SEK och ger oss 22,50 SEK extra i årlig utdelning och förväntad utdelning för rullande 12 månaders ligger nu på 3 120,70:- ifrån veckoportföljens innehav.

Fördelningen i veckoportföljen för tillfället

lördag 22 oktober 2016

Veckans Veckoportföljsköp v.42

Då har ännu en vecka gått och jag fortsätter med experiment med veckovisa köp till vår Veckoportfölj. En portfölj jag startat på Avanza med deras Mini-courtage. Detta är ett experiment jag har bestämt mig för att hålla mig till under hela 2016 och sedan utvärdera hur det gick.

Jag fortsätter ladda veckoportföljen med high-yield och bankerna ligger i toppen. Jag gillar bankerna även om jag kanske inte har 100% full koll på dem alla och hur de fungerar. Jag ligger för närvarande ganska tung i Swedbank och planerar på att jämna viktningen mellan dem. För er som är intresserade av bankerna kan jag rekommendera artikeln i den senaste Aktiespararen tidningen. Väldigt intressant läsning.

- SEB A: 5 st för 88,90:-/st --- YOC 5,84%

Totala summan för köpen (inkl courtage) blev 462,00 SEK och ger oss 26,25 SEK extra i årlig utdelning och förväntad utdelning för rullande 12 månaders ligger nu på 3 170,70:- ifrån veckoportföljens innehav.

Fördelningen i veckoportföljen för tillfället

fredag 14 oktober 2016

Min lista på ekonomiböcker!

Jag hamnade i en mindre diskussion om ekonomiböcker igår efter att Framtida Frihet lagt upp ett inlägg där han eftersökte bra ekonomiböcker varpå jag erbjöd han min lista av ekonomiböcker. Då min lista är ganska lång och inte är optimal att slänga ut på twitter så slänger jag upp den här istället.

Ekonomi

- ”A random walk down Wall-Street”, Malkiel Burton

- “The snowball”, Alice Schroeder

- “Security analysis”, Benjamin Graham

- “Active value investing”, Vitaliy Katsenelson

- “Too big to fail”, Andrew Ross Sorkin

- “Framgångsrik aktiehandel”, Johnny Torssell

- “Bli börsproffs på ett par timmar”, Peter Nilsson

- ”The Hen House”, Ulf Egestrand

- ”Money, Master the game”, Tony Robbins

- “The holy grail of macroeconomics”, Richard C. Koo

- “Börsens psykologi”, Lars-Erik Boström

- “Sammansvärjningen”, Joel Dahlberg

- “Fly bankfällan”, Bo Haldell

- “Nationalekonomi för nyfikna”, Gunnar Örn (2015)

- “Bekännelser från en ekonomisk torped”, John Perkins

- ”Tillämpad makroekonomi”, Mats Persson, Eva Skult (2016)

- ”Get rich with dividends”, Marc Lichtenfeldt

- “How to make money in the stock market”, William Oneill

- “Buffet”, Robert Lowenstein

- “The 16% soloution”, Moskowitz

- ”Free cashflow and shareholder yield”, William W Priest

- “The strategic dividend investor”, Daniel Peris

- “How an economy grows and why it crashes”, Peter Schiff

- “The millionaire messenger”, Brendon Burchard

- “The great stagnation”, Tyler Cowen

- “Avarage is over”, Tyler Cowen

- “The single best investment”, Lowell Miller

- “One up on Wall-Street”, Peter Lynch 2015

- “Secrets of the millionaire mind”, T. Harv Eker

- “Early retirement extreme”, Jakob Lund Fisker

- “Köp billigt, sälj dyrt”, Mattias Eriksson

- ”Value investing”, James Montier

- ”Irrational Exuberance”, Robert Shiller

- ”The little book of common sense investing”, John C. Bogle

- “Vår ekonomi”, Klas Eklund

- “The single best investment”, Lowell Miller

- “Alchemy of finance”, George Soros

“När banken tog för sig”, Lars Gullstedt(2016)- ”Dividends dont lie”, Geraldine Weiss

- ”Dividends still dont lie”, Kelley Wright

“David and goliath”, Malcolm Gladwell(2016)- “The little book of behavioral investing”, James Montier

- “Investing: The last liberal art”, Robert G. Hagstrom

- “Jurans quality handbook”, Joseph M. Juran

- “Miljoner på spåret”, Ulla Sundin Beck

- ”The essays of Warren Buffet”, Lawrence A. Cunningham

- “Poor Charlies almanac”, Charlie Munger

- “The Black Swan”, Nassim Nicholas Taleb

- “Common stocks and uncommon profits” Philip Fisher

- “Stress test” Tim Geithner

- “The outsiders”, William Thorndike

- “The clash of the cultures”, John Bogle

- “Business adventures: Twelve classic tales from the world of Wall-street”, John Brooks

- “Simma med hajar”, Joris Luyendijk

- “The complete investor”, Charlie Munger

- “What they teach you at Harvard Business School”, Philip Delves Broughton

- “What they don’t teach you at Harvard Business School”, Mark H. McCormack

- “Where are the customers Yachts?”, Fred Schwed

- “Essays in persuasions”, John Maynard Keynes

- “The most important thing illuminated”, Howard Marks

- “Dream big”, Cristiane Correa

- “First a dream”, Jim Clayton and Bill Retherford

- “Take on the street”, Arthur Levitt

- “Portfolios of the poor”, Daryl Collins

- “Dealing with China”, Henry M. Paulson Jr.

- “Trading in the zone”, Mark Douglas

- “The total money makeover”, Dave Ramsay

- “Value investing”, James Montier

- “The behavior gap”, Carl Richard

- “Beyond greed and fear”, Hersh Shefrin

- “Inefficient markets”, Andrei Shleifer

- “The one-page financial plan”, Carl Richard

- “Money and the prosperous soul”, Stephen DeSilva

“Bitcoin, en finansiell revolution”, Linus Loven(2016)- "Spekulation", Bengt Ericson

- "Freakonomics", Stephen D. Levitt

- "23 saker de inte vill att du ska veta om kapitalism", Ha-Joon Chang

- "Företagsvärdering med fundamental analys", Henrik Nilsson

- "5000 years of debt", David Graeber

- "The road to Serfdom", F.A Hayek

- "Abundance: The future is better than you think", Peter Diamandis, Steven Kotler

- "Tomorrows Gold", Marc Faber

- "Winning trading: all in - any out", Tobbe Rosén

- "How markets fail" John Cassidy

- "The two trillion dollar meltdown", Charles Morris

- "Advances in behavioral finance", Thaler

- "Inefficient markets", Andrei Shleifer

- "Beyond greed and fear", Hersch Shefrin

- "The myth of the rational market", Justin Fox

- "Principles of corporate finance", Richard A. Brealy

- "Årsredovisning i aktiebolag och koncerner", Rune Lönnqvist

- "Den ekonomiska människan", Mikael Elinder

- "Kalkylering för produkter och investeringar", Rune Lönnqvist

- "Ekonomistyrning: Beslut och handling", Göran Andersson

- "Resultat, kapital och kassaflöden", Dag Smith

- "Allt du behöver veta om aktier", Ingvar Karlsson

- "Principles of microeconomics", Robert H. Frank

- "Vad är pengar?", Andreas Cervenka

- "The Millionaire Next Door", Thomas J. Stanley

- "World right side up", Christoffer W. Mayer

- "100 baggers", Christoffer W. Mayer

- "Common stocks and common sense", Edgar Wachenheim

- "Capital Account", Edward Chancellor

- "Concentrated investing", Allen C. Benello

- "Market Wizards", Jack D. Schwager

- "Business adventures", John Brooks

- "Seeking Wisdom", Peter Bevelin

- "Manias, panics and crashes", Charles P. Kindelberger

Denna listan startade jag med under 2015 så känner ni att några klassiska böcker inte finns med så kan det vara så att jag redan läst dem innan jag började med listan och därför inte lagt in dem på listan. Listan är ju som sagt ganska så lång och skulle jag rekommendera er några böcker att börja läsa så hade jag nog rekommenderat följande:

Bitcoin, en finansiell revolution av Linus Loven

En jättebra bok för den som vill ytligt kunna förstå BitCoin och blockkedjetekniken.

5000 years of debt av David Greaber

En bok om hur fiatpengar kommit till och varför guld har ett värde för oss. Hur vi hanterat skulder genom historien.

The Hen House av Ulf Egestrand

En bok som på ett illustrativt och enkelt sätt förklarar hur företag fungerar när det kommer till inkomster, avgifter, skatter etc.

Jag själv har som ni ser inte hunnit läsa så många böcker på listan men jag försöker få till mer tid att läsa. Mitt "problem" är att jag har många andra böcker inom andra kategorier så som ledarskap, självutveckling, självbiografi, bygg etc som jag prioriterat att läsa då de gynnar mig inom mitt jobb. Totalt har jag ungefär 420 böcker uppsatta på mina listor och det kommer ta sin tid att ta sig igenom dem som ni förstår :)

Jag skulle uppskatta jättemycket om ni som läser har tips på böcker som jag kan lägga till på mina listor. Ekonomi, ledarskap, filosofi spelar ingen roll. Alla tips mottages :)

Veckans Veckoportföljsköp v.41

Då har ännu en vecka gått och jag fortsätter med experiment med veckovisa köp till vår Veckoportfölj. En portfölj jag startat på Avanza med deras Mini-courtage. Detta är ett experiment jag har bestämt mig för att hålla mig till under hela 2016 och sedan utvärdera hur det gick.

Jag är för tillfället galet upptagen med jobb och utbildning med jobbet vilket gör att bloggen inte hinns med men en snabb sammanfattning av veckoköpet måste ju hinnas med! :)

Jag fortsätter som sagt att jaga bolag med lite högre yield och veckans köp landade på SEB. Höga vinster och hög DA gör det intressant att äga. För den som vill läsa om banker så gjordes det ett helt reportage i senaste Aktiespararen som jag kan rekommendera.

Veckans köp sammanfattat- SEB A: 5 st för 88,90:-/st --- YOC 5,90%

Totala summan för köpen (inkl courtage) blev 446,00 SEK och ger oss 26,25 SEK extra i årlig utdelning och förväntad utdelning för rullande 12 månaders ligger nu på 3 144,45:- ifrån veckoportföljens innehav.

Fördelningen i veckoportföljen för tillfället

lördag 8 oktober 2016

Veckans Veckoportföljsköp v.40

Då har ännu en vecka gått och jag fortsätter med experiment med veckovisa köp till vår Veckoportfölj. En portfölj jag startat på Avanza med deras Mini-courtage. Detta är ett experiment jag har bestämt mig för att hålla mig till under hela 2016 och sedan utvärdera hur det gick.

Jag fortsätter som sagt att jaga bolag med lite högre yield och veckans köp landade på Nordea. Jag tror bankerna har blivit lite bortglömda, om man får säga så, då de är bra bolag med höga vinster och hög yield. Detta borde locka investerare i en miljö av svaga vinster och låg yield. Som jag skrev förra veckan så tror jag folk kommer börja dra sig mot aktier med lite högra DA då utdelningssäsongen närmar sig och att det är ett attraktivt placeringsalternativ då räntan väntas vara låg ända in u 2018.

Veckans köp sammanfattat- Nordea: 5 st för 88,70:-/st --- YOC 6,94%

Totala summan för köpen (inkl courtage) blev 445,00 SEK och ger oss 29,60 SEK extra i årlig utdelning och förväntad utdelning för rullande 12 månaders ligger nu på 3 118,20:- ifrån veckoportföljens innehav.

Inköpstillfällen för Nordea

Fördelningen i veckoportföljen för tillfället

Utveckling sedan start

Funderar på hur man ska tänka för att långsiktigt kunna slå index med detta veckosparandet. Ska man fokusera på makro eller enskilda bolag? Eller ska man fokusera på hela branscher exempelvis ha köpt mycket fastighetsbolag när man i början insåg att räntan skulle fortsätta vara låg en lång tid framöver.

Det tåls att tänkas på. Nu ska jag dock sluta tänka på det och ladda inför Toughest som går av stapeln om ett par timmar här i Göteborg. Kommer bli galet kul att springa det! :D Trevlig helg på er!

lördag 1 oktober 2016

Utdelningar i September

September månad har kommit till sitt slut och det är dags att kolla över denna månads utdelningar. Endast tre bolag har delat ut under månaden och de är alla amerikanska bolag. Mindre belopp från Johnson & Johnson, 3M och Unilever.12 månaders rullande utdelning är nu 18 117:- brutto.

- Johnson & Johnson: 155,10:-

- Unilever: 89,25:-

- 3M: 160,48:-

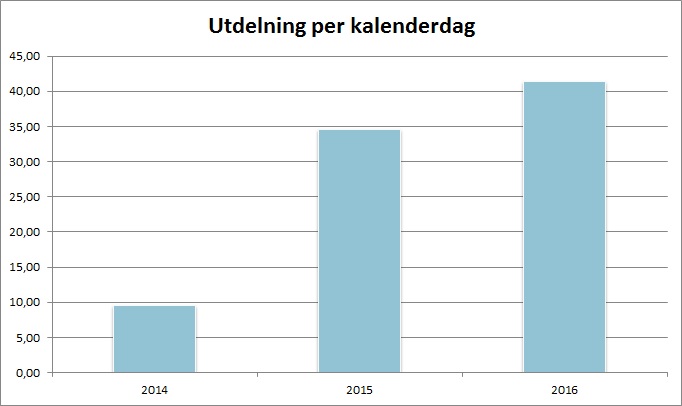

Totalt erhöll vi 404:- vilket är en ökning med 38% från förra årets 292:-. 404:- är ingen stor utdelning men det är iaf ett steg på vägen. Nedanför följer lite nördig statistik i bilder.

{kind=link}

Prenumerera på:

Kommentarer (Atom)