Klövern figurerar på Large Cap och har ett börsvärde på runt 10,5 miljarder sek. Deras inriktning är lokalfastigheter i tillväxtregioner och affärsenheterna är uppdelade i fyra enheter: Syd, Öst, Stockholm samt Mellan/Norr.

Bolaget äger ca 415 fastigheter om ett värde på 35 miljarder sek. Fastighetsbeståndet sträcker sig ifrån Sollefteå i norr till Malmö i söder. Bolagets aktie står för närvarande i 10,69 kr.

Strategi och mål

"Klöverns strategi är att direkt eller indirekt genom dotterbolag förvärva, äga, förvalta, utveckla och försälja fastigheter samt bedriva därmed förenlig verksamhet"

Finans

Klöverns produkter är lokaler. Lokaler som är anpassade efter kundens behov. I deras strategi ingår att eget kapital ska utgöras av både stam- och preferensaktie. Avkastningen på det egna kapitalet skall långsiktigt uppgå till riskfri ränta (som mäts som den femåriga statsobligationsräntan) plus minst 9 procentenheter samtidigt som utdelningen minst ska uppgå till 50 procent av förvaltningsresultatet. Utdelningen till preferensaktierna skall dock inte överstiga 30 procent av förvaltningsresultatet.

Företagets soliditet ska långsiktigt uppgå till 40 procent (detta bestämdes 2015, innan detta var det 30 procent) samtidigt som räntetäckningsgraden minst ska vara 2,0 (bestämdes 2015 och ersatte tidigare mål om 1,5). Kapitalbindningen ska vara minst 1,5 år.

Faktiskt utfall: ROE senaste 10 åren 11,9 procent, utdelningsandelen har legat över 50 procent 8 av 10 senaste 10 åren, soliditeten senaste 10 åren 31,6 procent, räntetäckningsgraden har varit 2 eller mer 8 av 10 år senaste 10 åren och kapitalbindningen har varit över 1,5 varje år senaste 10 åren.

Förvaltning

Förvaltningen sker i egen regi. Ett stort fokus ska ligga på uthyrningsarbetet för att höja uthyrningsgraden. Även ett stort fokus på miljömässiga aspekter finns i arbetet med hyresgästerna. Nettoinflyttningen ska uppgå till minst 1 procent av hyresvärdet per år och överskottsgraden ska uppgå till minst 65 procent.

De jobbar mycket med minskning i el och värmeförbrukning vilket ska minska med 8 respektive 6 procent till 2018 samtidigt som antalet gröna hyresavtal skall öka.

Faktiskt utfall: Nettoinflyttningen har varit över 1 procent 8 av 10 år senaste 10 åren, överskottsgraden har bara nått 65 procent två år senaste 10 åren och har som lägst varit 60 procent.

Transaktioner och projekt

De prioriterar projekt med högst avkastning. De vill skapa värde genom exploatering av byggrätter och nyproduktionsrätter för egen förvaltning eller avyttring.

Förvärvade förvaltningsfastigheter skall i snitt ha en långsiktigt direktavkastning på 6 procent per år och projektinvesteringar ska ge en avkastning på eget kapital om 15 procent.

Hyresgäster

Tar man en titt på hyresgästerna för Klövern så kan man se att bland de 10 största så är det bara Ericsson som står för en betydande del av det totala kontraktsvärdet. Den genomsnittliga kontraktstiden för dessa tio är idag 5,3 år samtidigt som den genomsnittliga kontraktstiden för samtliga hyresgäster uppgår till 3,5 år. Av hyresgästerna så kan man även se att flertalet av dem är relativt stabila bolag såsom Ericsson, WSP, Arbetsförmedlingen och PostNord.

Jag har inga åsikter om hur stor del en enda hyresgäst får utgöra av de totala hyresintäkterna men det känns som att det inte får vara allt för stort. Upp till 10 procent kan jag tycka är okej men sen känns det riskabelt då det skulle påverka resultatet för markant om företaget i fråga skulle få problem.

De fyra affärsenheterna

Stockholm

Region Stockholm består av enheterna Stockholm Norra, Stockholm Södra och Uppsala. Stockholm är Klöverns största region och ytan består främst av kontorslokaler. Stockholm är landets mest expansiva del och folkmängden i Stockholms län ökar varje år med cirka 35 000 personer samtidigt som Uppsala är en av Sveriges snabbast växande kommuner.

Med en byggbransch on fire så gynnas fastighetsbolagen då det planeras för stora utbyggnader av både kommersiella lokaler och bostäder. Stockholmsregionen är därmed den landets mest expansiva region.

Här kan vi se att stora delar av Klöverns bestånd ligger i just Stockholmsregionen. Detta känns logiskt då Stockholm kanske är den "säkraste" regionen för fastighetsinvestering med stor inflyttning och ökande efterfrågan på lokaler och bostäder. När nära hälften av bolagets hyresvärde kommer från en enda region så hade man kanske kunnat önska en större spridning runt om i landet för en bättre diversifiering och mindre risk (om nu fastigheter i mindre städer skulle innebära mindre risk?)

Öst

Region Öst består av enheterna Linköping, Norrköping, Nyköping, Karlskrona och Kalmar. Detta är Klöverns näst största region. I den norra delen av området (Nyköping, Norrköping, Linköping) bor det närmre 500 000 personer vilket gör det till en av landets folktätaste regioner.

Mellan

Region Mellan består av enheterna Västerås, Karlstad, Örebro, Falun/Säter och Härnösand Sollefteå. Detta är den tredje största regionen och det är kontorsytor som utgör den största delen här. I denna regionen har det i flera år påvisats en positiv befolkningstillväxt. Här domineras fastighetsmarknaden av lokala aktörer.

Syd

Region Syd består av enheterna Göteborg, Malmö, Borås och Halmstad. Region Syds fastigheter består mestadels av lager- och logistikfastigheter. Hela 57 procent av den totala ytan i regionen består av detta. I Göteborg ökar befolkningen med i snitt 7 000 personer per år samtidigt som Skånes folkmängd ökar i snabbare takt än riket i övrigt.

För att sammanfatta och få en bild över hur hyresvärdet ter sig över de fyra olika regionerna så fanns denna förklarande bild med i årsredovisningen.

Här kan vi se att över hälften av alla lokaler är kontorslokaler och att största hyresvärdena kommer ifrån Stockholm. Vi kan även se hur fastighetsbeståndet utvecklat sig där hyresvärdet ökat de senaste åren, troligtvis på grund av det gynnsamma klimatet, samtidigt som uthyrningsgraden och överskottsgraden hållit sig på stabila nivåer i linje med deras mål.

När man tittar på hur kontraktsstrukturen är för Klövern så utgår en fjärdedel av samtliga kontrakt inom ett år. Genomsnittliga kontraktstiden är 3,5 år vilket jag kan tycka är ganska kort tid men detta är något de jobbar med att öka för bättre stabilitet.

Även om fastigheterna de har inte ligger i "top notch" områdena så är de flesta fastigheterna i väldigt fina områden. Jag som bor i Göteborg tycker verkligen att de lyckats med fastigheterna de förvärvat här. Jag tycker även det kan vara en bra diversifiering över landet då i motsats till exempelvis Hufvudstaden som enbart har fastigheter supercentralt i Göteborg och Stockholm vilket jag i vissa fall kan vara riskabelt.

Bolagets finansiering

På grund av den fortsatt låga räntan har företagets genomsnittliga ränta på dess lån minskat från 3,5 procent till 2,7 procent.

Av de utestående lånen som bolaget har så är det en relativt liten del som är "dåliga" lån. De lån som har över 4 procent i ränta är enbart 3,5 miljarder av de totala nästan 22 miljarderna som bolaget har i lån. Det är även dessa som har längst kvar till sitt förfalloår. Från 2021 och framåt.

Av lånen så har bolaget valt att räntesäkra 47 procent av de räntebärande skulderna.

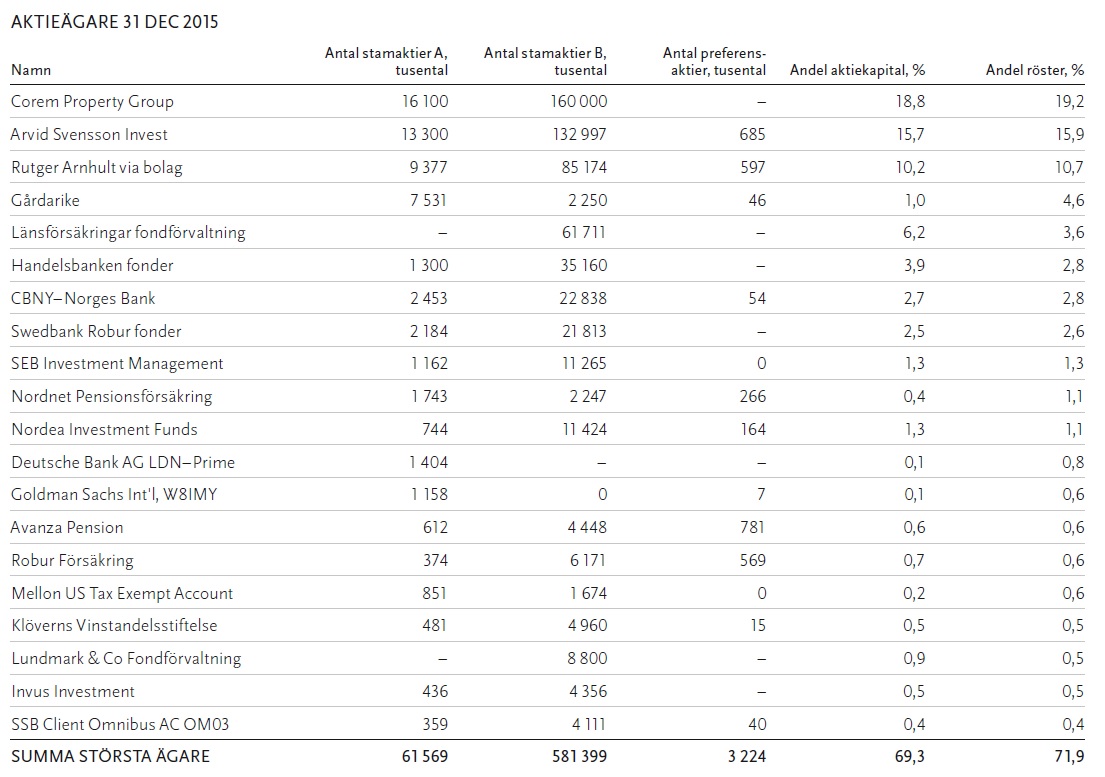

Ägarstruktur och ledning

Klövern har sammanlagt 43 911 st aktieägare varav 69 procent ägs av de tjugo största ägarna. Av samtliga ägare så står de privata för den största delen om 81 procent.

Arvoden till styrelse höjdes med totalt 15 000:- till 2016 och uppgår idag till 715 000:-. Av dessa utgår 280 000:- till ordföranden och 145 000:- för respektive ledamot. Styrelsen består av de fem styrelseledamöterna Fredrik Svensson (ordförande), Rutger Arnhult (VD), Ann-Cathrin Bengtsson, Eva Landén och Pia Gideon. Arvoden som jag anser vara rimliga och ej i överkant.

Av dessa är det bara Fredrik Svensson och Rutger Arnhult som har ett aktieinnehav i Klövern. Resterande tre har inget aktieinnehav alls. Jag tycker att om du sitter i ett bolags styrelse så skall du ha ett aktieinnehav för att visa att du är seriös med att driva företaget framåt.

I bolagets ledning ser det dock annorlunda ut. Av de fyra i bolagets ledning så har alla egna innehav i Klövern. Peter Kinnunen (42 800 stamaktier B och 2 145 preferensaktier), Susanne Essehorn (29 000 stamaktier A), Rutger Arnhult (9 376 732 stamaktier A, 85 173 646 stamaktier B och 596 955 preferensaktier) och Jens Andersson (37 000 stamaktier B).

I bolagsledningen så är det Rutger och Peeter som har övriga styrelseuppdrag. Jag har en tro av att det säkert kan vara bra att ha varit aktiv i fler bolagsledningar för att ha tillräcklig erfarenhet för att veta vad som krävs för att i ledningsuppdraget leda bolaget i rätt riktning. På samma gång kan jag tycka att Rutger som har uppdrag i sex bolag utöver Klövern kan göra att du inte gör ett perfekt jobb i samtliga så något bolag bör bli lidande.

Rutger Arnhult har de senaste åren minst sagt varit i hetluften där man kunnat läsa allt från krogslagsmål till försök att ta över bolaget Tribona. En enkel sökning ger flertalet träffar på inte så positiva tongångar kring honom, exempelvis här och här.

I nästa del kommer jag gå igenom bolagets finanser och dyka ner mer i det vilket jag kan tycka är den roliga delen i analysarbetet.