Då har ännu en vecka gått och jag fortsätter med experiment med veckovisa köp till vår Veckoportfölj. En portfölj jag startat på Avanza med deras Mini-courtage. Detta är ett experiment jag har bestämt mig för att hålla mig till under hela 2017 och sedan utvärdera hur det gick.

Det är stressiga tider just nu. Schemat är fullspäckat och hinner inte med allt jag vill hinna med. Slarvade med att uppdatera veckoköpet förra veckan så blir uppdatering för både vecka nio och tio nu.

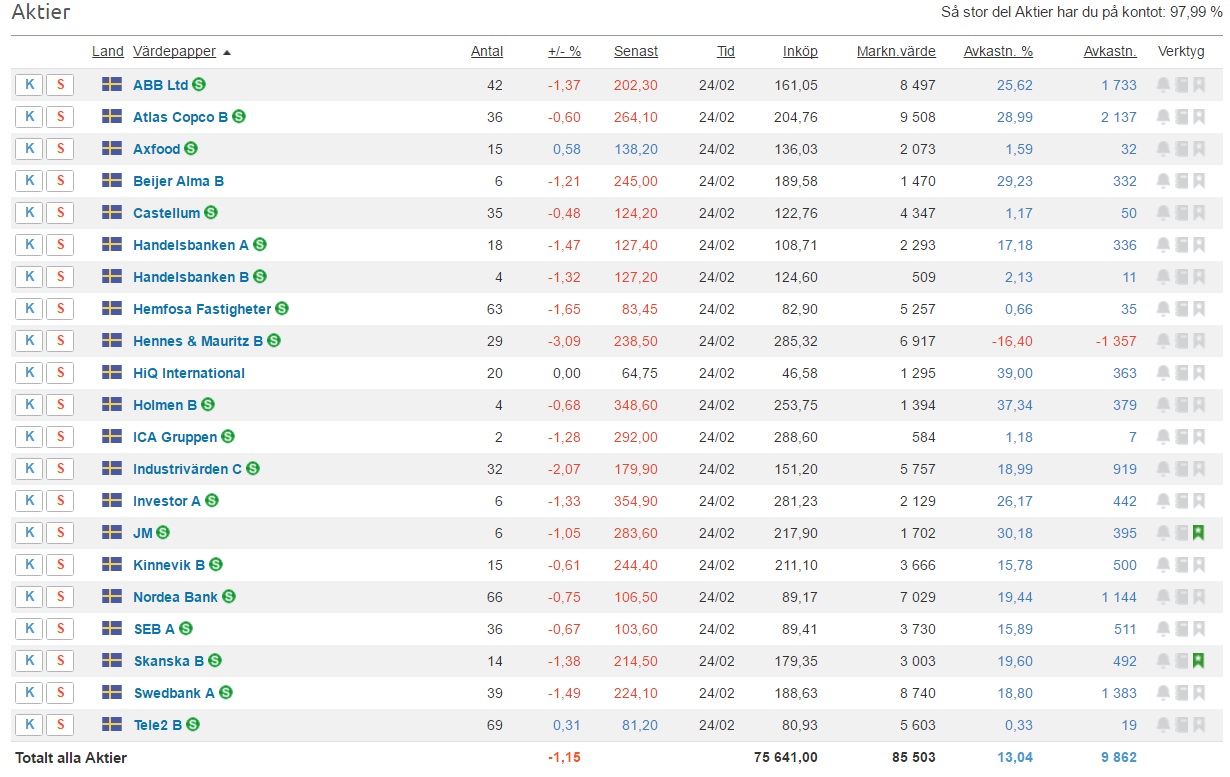

I min strategi (om man nu ska kalla det det) för Veckoportföljen så ingår vad jag kalla utdelningssurfning. Det innebär att jag när väl utdelningssäsongen drar igång köper aktier i bolaget som står näst på tur att dela ut för att dopa utdelningen lite. Finns inget rationellt i detta sätt att investera utan jag gör det mest för skojs skull och för att maximera utdelningen i portföljen. Därav kommer det kanske inte som en överraskning att jag även dessa två veckor köpt på mig Axfood som är först att dela ut i Veckoportföljen.

I min strategi (om man nu ska kalla det det) för Veckoportföljen så ingår vad jag kalla utdelningssurfning. Det innebär att jag när väl utdelningssäsongen drar igång köper aktier i bolaget som står näst på tur att dela ut för att dopa utdelningen lite. Finns inget rationellt i detta sätt att investera utan jag gör det mest för skojs skull och för att maximera utdelningen i portföljen. Därav kommer det kanske inte som en överraskning att jag även dessa två veckor köpt på mig Axfood som är först att dela ut i Veckoportföljen.

|

| Lite snabba nyckeltal för bolaget. Stadigt ökande vinst, omsättning och EK visar på att bolaget är välskött. Även att bolaget är relativt defensivt är något jag gillar i vad jag skulle kalla oroliga tider. |

|

| Rent tekniskt så är bolaget i en nedåtgående trend. Man hade kunnat göra några swingar här när den varit nere på sin psykologiska botten runt 130:- för att sedan vända uppåt. Den långa trenden MA200 är dock fortfarande negativ så vi får se om vi får en vändning neråt i aktien igen under kommande veckorna som TA indikerar. |

- Axfood: 10 st aktier för 140,00 SEK/aktie --- YOC 4,2%

Totala summan för köpen (inkl. courtage) blev 1400,00 SEK och ger oss 60,00 SEK extra i årlig utdelning och förväntad utdelning för rullande 12 månaders ligger nu på 3 688,80:- ifrån veckoportföljens innehav.

Inköpstillfällen för Axfood

Fördelningen i svenska veckoportföljen för tillfället

Utveckling sedan start